Dzięki usłudze Tax Free, zarówno przedsiębiorcy jak i konsumenci, mogą w łatwy sposób zaoszczędzić pieniądze. Spełnienie przez sprzedawców określonych obowiązków oraz właściwe postępowanie podróżnych, pozwala na uruchomienie procedury zwrotu podatku VAT. Jakie zatem warunki należy spełnić by móc skorzystać z systemu Tax Free, czy konieczny jest regulamin TAX FREE w sklepie internetowym?

O tym właśnie piszemy poniżej i serdecznie zachęcamy do lektury.

W razie pytań lub chęci skorzystania z naszego wsparcia przy wprowadzeniu TAX FREE zapraszamy do kontaktu – kontakt@prokonsumencki.pl oraz 61 847 55 18.

Jakie przepisy regulują zasady TAX FREE w Polsce

Zasady zwrotu podatku VAT dla podróżnych (tzw. System Tax Free) reguluje ustawa o dnia 11 marca 2004 r. podatku od towarów i usług (Dz.U. 2004 nr 54 poz. 535 ). Procedura ta pozwala z jednej strony uniknąć podwójnego opodatkowania turystów, którzy nabywając towar na terytorium Rzeczypospolitej Polskiej, zmuszeni byliby do opłacenia podatku zarówno w Polsce jak i w kraju swojego zamieszkania, z drugiej strony pozwala to przedsiębiorcom zwiększyć swoją atrakcyjność wśród klientów zagranicznych.

TAX FREE w praktyce

Jak wynika z danych Izby Celnej od 2010 r. systematycznie wzrasta ilość osób korzystających z możliwości zwrotu podatku VAT. Dla porównania w 2010 r. ilość zarejestrowanych dokumentów Tax Free wynosiła 19 828 natomiast w 2013 r. było ich już 56 936.

Najchętniej z sytemu Tax Free korzystają Rosjanie. Tylko oni, w okresie od 7 do 8 stycznia 2014 r., wracając do domów ze świątecznych pobytów w Polsce, przedstawili 1500 rachunków na kwotę ponad 1 mln. Zł. Nie małe znaczenie mają tutaj towary, w przypadku których turyści najchętniej korzystają z możliwości zwrotu podatku Vat. Chodzi tu głównie o sprzęt RTV, AGD a także części samochodowe oraz towary budowlane.

Warunki konieczne, które należy spełnić aby korzystać z TAX FREE

Art. 126-130 wyżej powołanej ustawy wymieniają szereg warunków jakie zobowiązani są spełnić Sprzedawcy i Kupujący , chcący skorzystać z możliwość zwrotu podatku VATza zakupiony towar.

Poniżej opiszemy obowiązki sprzedawcy oraz kupującego, które uprawniają ich do otrzymania zwrotu podatku VAT. Warto je zawrzeć w odrębnym regulaminie TAX FREE aby wyraźnie i jednoznacznie poinformować kupującego o zasadach oraz o jego prawach, jak i obowiązkach związanych z możliwością korzystania z TAX FREE w sklepie internetowym.

Zasadniczą kwestią jest definicja „podróżnego” przyjęta na potrzeby ustawy o podatku VAT. Nie chodzi tu bowiem o osobę, która rzeczywiście jest osobą odbywającą podróż, czy też turystą w powszechnym znaczeniu tego słowa. Decydujące znaczenie ma tutaj miejsce zamieszkania klienta chcącego otrzymać zwrot podatku VAT. Podróżnym, więc będzie osoba, której miejsce stałego zamieszkania znajduje się poza terytorium Unii Europejskiej. Ustala się je na podstawie paszportu lub innego dokumentu stwierdzającego tożsamość (art.126 ust. 2 ustawy o VAT).

Bez znaczenia jest w tym przypadku cel pobytu osoby na terytorium Rzeczypospolitej Polskiej.

Podróżny ma prawo otrzymania zwrotu zapłacone podatku VAT, jedynie w przypadku wywiezienia go poza terytorium Wspólnoty, w stanie nienaruszonym. Oznacza to, że zakupiony w Polsce produkt nie może ulec żadnemu przetworzeniu, czy też nie może być poddany jakiemukolwiek innemu działaniu, w wyniku którego uległyby zmianie jego stan lub charakter.

Nie oznacza to jednak obowiązku wywozu towaru w jego oryginalnym opakowaniu.

Znaczący jest w tym aspekcie pogląd organów podatkowych na kwestię „naruszenia stanu rzeczy”, dotyczący demontażu. Jak zauważył Urząd Skarbowy w Białej Podlaskiej w piśmie z dnia 6 września 2004 r. (nr PP/443-73/04): „Demontaż towaru (urządzenia) nie powoduje, że uzyskane w jego wyniku elementy będące przedmiotem sprzedaży w systemie Tax Free znajdują się w stanie naruszonym. Zatem brak jest podstaw do kwestionowania stawki podatku od towarów i usług w wysokości 0% zastosowanej przez spółkę w odniesieniu do tej sprzedaży. O naruszonym stanie wywożonych towarów (zdemontowanych elementów) może być mowa wówczas, gdy towary te przed wywozem na podstawie dokumentu >Zwrot VAT dla podróżnych< podlegałyby jakiejkolwiek eksploatacji bądź użyciu”.

Co do zasady, zwrot podatku VAT możliwy jest w przypadku zakupu każdego rodzaju produktów. Ustawa wprowadza natomiast nieliczne wyjątki w tej kwestii. Chodzi tu o zakupione na terytorium Polski paliwo, w przypadku którego możliwość otrzymania zwrotu podatku VAT jest wyłączona.

Izba Skarbowa w Gdańsku ( pismo z dnia 17 września 2004 r. nr PI/005-1470/04/CIP/09) dokonując interpretacji przepisów uznała również, że: „Aby odzyskać zwrot podatku VAT, wywóz nabytego towaru musi nastąpić w stanie nienaruszonym w bagażu osobistym podróżnego. Biorąc pod uwagę definicję bagażu osobistego, nie jest możliwe przewiezienie w nim samochodów. Tym samym nie można w takim przypadku zastosować zwrotu podatku zapłaconego przy ich nabyciu, w przeciwieństwie do niektórych części samochodowych, które mogłyby spełnić wyżej przedstawiony warunek”

Zgodnie z art. 128 ust. 1 ustawy o podatku VAT podróżny musi wywieźć zakupiony produkt nie później niż w ostatnim dniu trzeciego miesiąca następującego po miesiącu, w którym dokonał zakupu. Należy zwrócić uwagę, iż termin 3 miesięczny liczy się od miesiąca następującego po miesiącu, w którym ktoś zakupił dany towar. Dla przykładu: jeśli ktoś dokona zakupu w styczni to ostatnim dniem kiedy będzie możliwe dokonani wywozu towaru, dające możliwość otrzymania zwrotu podatku będzie 30 kwietnia.

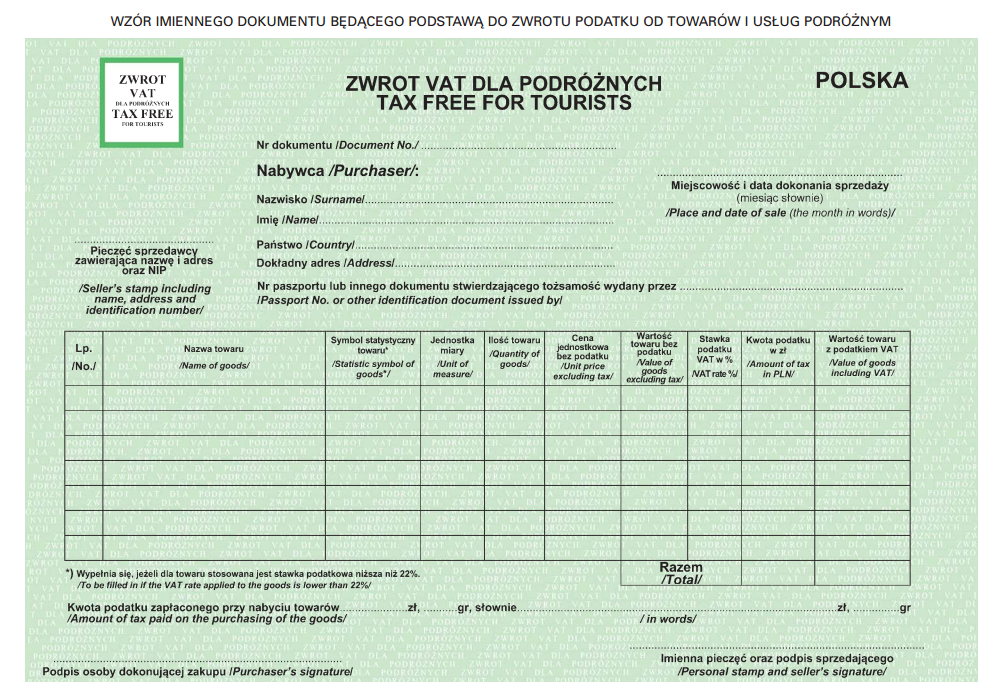

Rozporządzenie Ministra Finansów z 26 kwietnia 2004 r. w sprawie określenia wzoru: znaku informującego podróżnych o możliwości zakupu w punktach sprzedaży towarów, od których przysługuje zwrot podatku od towarów i usług, imiennego dokumentu będącego podstawą do dokonania zwrotu podatku podróżnym oraz stempla potwierdzającego wywóz towarów poza terytorium Wspólnoty (Dz.U. Nr 88, poz. 838), określa wymogi jakie musi spełniać imienny dokument, który uprawnia do otrzymania zwrotu podatku VAT.

dokument TAX FREE

Powinien być on wydany kupującemu przez sprzedawcę w momencie wydania przedmiotu umowy sprzedaży, wraz z podaniem wszelkich niezbędnych danych kupującego oraz dołączeniem paragony potwierdzającego zakup towaru.

Odpowiednio wypełniony dokument, musi być następnie, potwierdzony przez urzędników celnych, którzy robią to za pomocą ostemplowania dokumentu. Stempel odbity na dokumencie ma określony przepisami rozporządzenia Ministra Finansów wzór. Celnik jednocześnie sprawdza zgodność danych dotyczących podróżnego zawartych w dokumencie z danymi zawartymi w dowodzie tożsamości oraz identyfikuje rodzaj wywożonego towaru, sprawdzając przy tym paragon fiskalny wystawiony przez sprzedawcę.

Aby ułatwić sprzedawcom i kupującym całą procedurę związaną z wystawieniem odpowiednich dokumentów Tax Free w sklepie internetowym warto skorzystać z elektronicznego serwisu rejestracji imiennych dokumentów Tax Free dostępnego na stronie: www.granica.gov.pl/TaxFree. Rejestracji mogą dokonać zarówno podróżni jak i sprzedawcy, koniecznym jest jedynie posiadanie dostępu do urządzenia posiadającego dostęp do sieci internetowej. System ten znacznie przyśpiesza obsługę podróżnych oraz skraca czas oczekiwania na granicy.

Zwrot podatku można otrzymać jedynie w przypadku dokonania zakupów u jednego sprzedawcy, opiewających na łączną sumę minimum 200 zł. Kwota ta obejmuje już podatek VAT doliczany do towarów.

Obowiązki sprzedawcy związane z TAX FREE w sklepie internetowym

Zgodnie z ustawą o podatku od towarów i usług, na podmiot chcący udostępniać podróżnym zwrot podatku VAT, zostały nałożone liczne warunki. I tak, idąc za wyżej powołanymi przepisami sprzedawca zobowiązany jest do:

- Bycia zarejestrowanym jako czynny podatnik VAT i niekorzystania ze zwolnienia podmiotowego w tym podatku ze względu na wysokość obrotów,

- Prowadzenia ewidencji obrotu i kwot podatku należnego z zastosowaniem kas rejestrujących,

- Zawarcia umowy przynajmniej z jednym z podmiotów uprawnionych do dokonywania tego rodzaju zwrotów lub sam musi być podmiotem uprawnionym do jego dokonywania. Rozliczenia między sprzedawcą a podmiotem dokonującym zwrotu regulują osobne umowy zawierane przez strony,

- Poinformowania naczelnika urzędu skarbowego w formie pisemnej o:

- dokonaniu zwrotu w charakterze sprzedawcy,

- miejscu, gdzie podróżny, dokonujący u niego zakupu towarów, może odebrać VAT,

- podmiocie, z którym zawarł umowę o zwrot VAT wraz z dołączeniem kopii tych umów.

- Udostępnić podróżnym informację w formie pisemnej o zasadach zwrotu podatku VAT w czterech językach: polskim, angielskim, niemieckim, rosyjskim. Nie ogranicza to Sprzedawcy w możliwości umieszczenia tych informacji również w innych językach.

- Umieścić znak informujący o możliwości otrzymania zwrotu podatku VAT za zakup dokonany w jego sklepie.

znak TAX FREE

Kto i jak dokonuje zwrotu podatku VAT w ramach TAX FREE w sklepie internetowym

Zwrot podatku podróżnym jest dokonywany w złotych przez sprzedawcę lub przez podmioty, których przedmiotem działalności jest dokonywanie zwrotu zgodnie z przepisami ustawy. Zwrot podatku jest dokonywany w formie wypłaty gotówkowej lub polecenia przelewu, czeku rozrachunkowego lub karty płatniczej.

Jeżeli sprzedawca chce dokonywać samodzielnie zwrotu musi spełnić dodatkowy warunek jego obroty za poprzedni rok podatkowy muszą wynosić więcej niż 400 000 zł. Jeżeli podatnik rozpoczyna wykonywanie sprzedaży w bieżącym roku, to nie jest uprawniony do dokonywania zwrotu podróżnym pomimo osiągnięcia obrotu przewyższającego 400 000 zł i spełnienia pozostałych, ustawowo określonych warunków. Uprawnienia do dokonywania zwrotów VAT podróżnym podatnik nabywa dopiero w następnym roku podatkowym.

Jeżeli sprzedawca nie spełnia powyższych warunków, to zwrotu może dokonać jedynie podmiot uprawniony do dokonywania zwrotów, z którym ma podpisaną umowę w tym zakresie.

W sytuacji, gdy sprzedawca spełnia warunki samodzielnego dokonywania zwrotu oraz ma zawartą umowę z podmiotem dokonującym zwrot, to ma możliwość zwracać podatek VAT tylko niektórym podróżnym, zaś innych może kierować do podmiotu dokonującego zwrotu podatku na podstawie zawartej umowy.

Sposób rozliczenia sprzedaży towarów w deklaracji

Ogólną zasadą jest, iż sprzedaż towarów na rzecz podróżnych podlega opodatkowaniu stawkami właściwymi dla sprzedaży krajowej.

Zgodnie z art. 129 ustawy o podatku VAT w momencie uzyskania zwrotu podatku VAT przez podróżnego, sprzedawca nabywa prawo opodatkowania wywiezionych towarów 0- procentową stawką VAT. Uprawnienie to aktualizuje się tylko jeśli sprzedawca spełnił nałożone na niego obowiązku ustawowe, mówiące o konieczności powiadomienia naczelnika urzędu skarbowego wraz z dodatkowymi warunkami zawartymi w pkt.6. IV artykułu. Dodatkowo jako potwierdzenie dokonanego zwrotu, sprzedawca zobowiązany jest otrzymać wystawiony przez niego imienny dokument uprawniający do zwrotu z potwierdzeniem przez urząd celny wywozu konkretnych produktów poza terytorium Wspólnoty. W przypadku nieotrzymania takiego potwierdzenia, sprzedawca nie może zastosować 0-procentowej stawki podatku VAT.

Uprawnienie takie uzyska jeżeli dokument potwierdzający zostanie mu dostarczony przed upływem 10 miesięcy licząc od końca miesiąca, w którym dostarczono towar podróżnemu uprawnionemu do ubiegania się o zwrot podatku VAT. W takim przypadku konieczne będzie zastosowanie korekty podatku należnego w okresie, w którym sprzedawca otrzymał dokument uprawniający go do zastosowania 0% stawki podatkowej.

Ponadto, jeśli zwrot podatku został dokonany w formie polecenia przelewu, karty płatniczej czy też czeku rozrachunkowego należy posiadać również dokument, potwierdzający dokonanie zwrotu kwoty tego podatku.

Dodatkowo każdy sprzedawca dokonujący zwrotu podatku VAT może pobierać od podróżnych prowizję od zwracanej kwoty podatku.

Podsumowanie

Podsumowując, cała procedura związana z możliwością zwrotu podatku VAT podróżnym jest obwarowana wieloma, koniecznymi do spełniania warunkami. Dla sprzedawcy jest to element, który może skutkować podniesieniem jego atrakcyjności w oczach klientów, a co za tym idzie stanie się bardziej konkurencyjnym na rynku. Klient zaś zwolniony jest z obowiązku dwukrotnego uiszczania podatku od nabycia tej samej rzeczy. Biorąc jednak pod uwagę korzyści jakie przynosi ona zarówno przedsiębiorcom jak i turystom, warto jest poświęcić czas i dokonać wszelkich związanych z nią formalności.

W razie pytań lub chęci skorzystania z naszego wsparcia przy wprowadzeniu TAX FREE w sklepie internetowym zapraszamy do kontaktu – kontakt@prokonsumencki.pl oraz 61 847 55 18.